Méthodologie

Les comptes de la zone euro relient les statistiques financières et non financières, ce qui permet une analyse intégrée des activités économiques non financières, telles que la formation brute de capital fixe, et des opérations financières, telles que l'émission de dette.

Les comptes de la zone euro incluent également des comptes de patrimoine financier homogènes. Cela signifie que les modifications trimestrielles survenant dans le patrimoine financier de chaque secteur de la zone euro peuvent être intégrées dans l'analyse du cycle économique.

Les secteurs institutionnels regroupent des unités institutionnelles dont les caractéristiques et le comportement sont globalement similaires. Ils comprennent les ménages et les institutions sans but lucratif au service des ménages (ISBLSM), les sociétés non financières, les sociétés financières et les administrations publiques. Les transactions avec des non-résidents et les créances financières des résidents sur des non-résidents, ou inversement, sont enregistrées dans le compte «reste du monde».

Le secteur des ménages comprend tous les ménages et inclut les entreprises familiales. Celles-ci comprennent les entreprises individuelles et la plupart des sociétés de personnes qui n'ont pas de statut juridique indépendant. Par conséquent, outre la consommation, ce secteur génère également une production et un revenu d'entreprise. Dans les comptes européens, les institutions sans but lucratif au service des ménages (ISBLSM), telles que les organisations caritatives et les syndicats, sont regroupées avec les ménages. Leur poids économique est relatif.

Le secteur des sociétés non financières comprend toutes les entreprises privées et publiques qui produisent des biens ou fournissent des services non financiers au marché.

Le secteur des administrations publiques exclut les entreprises publiques et comprend les administrations centrales, régionales et locales, ainsi que les administrations de sécurité sociale.

Le secteur des sociétés financières comprend toutes les entités privées et publiques engagées dans l'intermédiation financière, telles que les institutions financières monétaires (équivalentes, pour l'essentiel, aux banques), les fonds d'investissement, les sociétés d'assurance et les fonds de pension. Il est ensuite subdivisé en institutions financières monétaires, fonds d'investissement non monétaires, autres intermédiaires financiers, sociétés d'assurance et fonds de pension.

Le reste du monde est aussi inclus dans les comptes de secteur. Il se compose d'unités non résidentes dans la mesure où elles effectuent des transactions avec des unités institutionnelles résidentes ou ont d'autres liens économiques avec des unités résidentes. Le reste du monde n'est pas un secteur institutionnel en soi, pour lequel des comptes complets doivent être tenus, mais il est commode de traiter le reste du monde comme un secteur.

La comparaison entre les comptes annuels et trimestriels du secteur financier n'est pas évidente. Cela s'explique par la façon dont ces comptes sont établis:

- les comptes annuels du secteur financier sont établis à partir du système européen de comptes (SEC 2010)

- les comptes trimestriels du secteur financier sont établis à partir de l'orientation relative aux comptes financiers de l'Union monétaire.

Leurs exigences diffèrent, par exemple en ce qui concerne la couverture des séries et les dates de démarrage. Des efforts constants sont déployés pour aligner les données annuelles et trimestrielles, bien que cela ne soit pas toujours possible dans la pratique

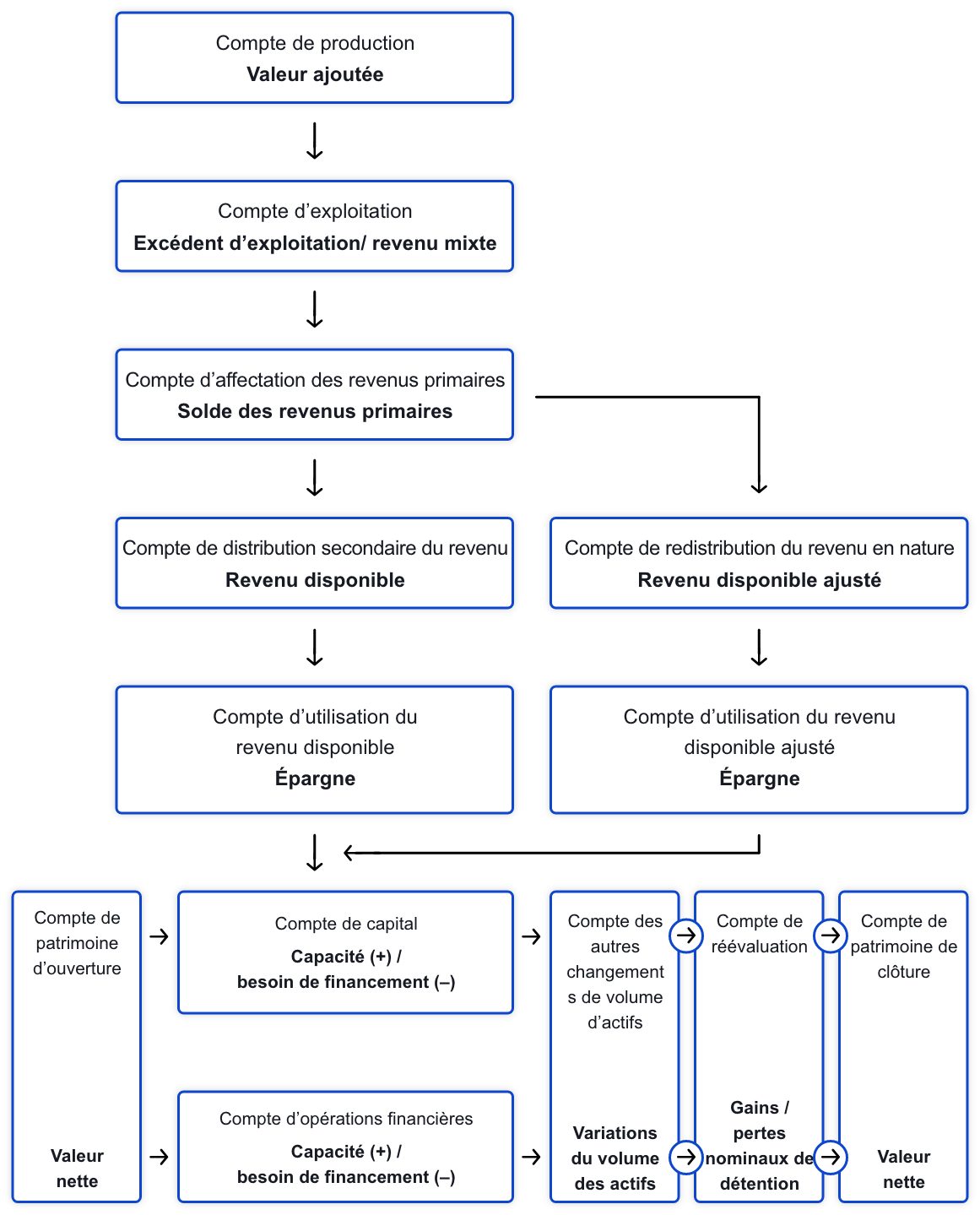

Les comptes européens par secteur institutionnel enregistrent, en principe, toutes les transactions entre sujets économiques au cours d'une période donnée et présentent les stocks d'ouverture et de clôture des actifs et passifs financiers dans des bilans financiers. Les transactions sont regroupées en différentes catégories, chacune ayant une signification économique distincte. Par exemple, la «rémunération des salariés», qui comprend les salaires et traitements avant déduction des impôts et des cotisations sociales, ainsi que les cotisations sociales versées par les employeurs.

À leur tour, ces catégories de transactions sont présentées dans une séquence de comptes, chacun d'entre eux couvrant un processus économique spécifique. Cela va de la production, de la création de revenus et de la distribution (ou redistribution) des revenus et de l'utilisation des revenus pour la consommation, l'épargne et l'investissement (comme indiqué dans le compte de capital) aux transactions financières, telles que les emprunts et les prêts.

Chaque transaction non financière est enregistrée comme une augmentation des «ressources» d'un certain secteur et une augmentation des «emplois» d'un autre secteur. Par exemple, le côté ressources de la catégorie de transactions «intérêts» enregistre les montants d'intérêts à recevoir par les différents secteurs de l'économie, tandis que le côté emplois indique les intérêts à payer.

Pour chaque type de transaction, le total des ressources de tous les secteurs et du «reste du monde» est égal au total des emplois. Chaque compte conduit à un solde significatif, dont la valeur est égale au total des ressources moins le total des emplois. En règle générale, des soldes comptables tels que le PIB ou l'épargne nette sont des indicateurs économiques importants. Ils sont reportés sur le compte suivant.

Comptes courants, comptes d'accumulation et bilans

Les transactions sont classées en deux catégories de comptes: les comptes courants et les comptes d'accumulation.

- Les comptes courants enregistrent les opérations qui ne comprennent pas l'achat ou la vente d'actifs financiers ou non financiers. Le dernier solde de cet ensemble de comptes est l'épargne. Il s'agit de la partie du revenu disponible qui n'est pas dépensée à des fins de consommation, mais utilisée – en dehors de tout transfert de capital – pour acheter des actifs ou réduire des engagements;

- Les comptes d'accumulation qui montrent les opérations – les comptes de capital et les comptes financiers – enregistrent l'acquisition nette d'actifs non financiers et financiers et l'engagement net de passifs. Les autres comptes d'accumulation montrent d'autres changements dans les bilans, tels que les réévaluations et les annulations de créances douteuses. Ainsi, les comptes d'accumulation expliquent tous les changements dans les bilans non financiers et financiers.

- Les bilans enregistrent la valeur des actifs et des passifs à un moment donné.

Informations complémentaires

- Manual on sources and methods for the compilation of ESA95 financial accounts

- Report on developing a common approach to improve vertical consistency

- Vertical reconciliation - Summary table of statistical practice

- Information note on self-employment

- Guideline of the European Central Bank on the statistical reporting requirements