Methoden

In den Volkswirtschaftlichen Gesamtrechnungen für das Euro-Währungsgebiet werden finanzielle und nichtfinanzielle Statistiken miteinander verknüpft, was eine integrierte Analyse nichtfinanzieller wirtschaftlicher Tätigkeiten wie Bruttoanlageinvestitionen und Finanztransaktionen wie die Emission von Schuldtiteln ermöglicht.

Die Volkswirtschaftlichen Gesamtrechnungen für das Euro-Währungsgebiet enthalten auch konsistente finanzielle Vermögensbilanzen. Das bedeutet, dass vierteljährliche Veränderungen des finanziellen Vermögens jedes Sektors des Euro-Währungsgebiets in die Konjunkturanalyse einbezogen werden können.

Die institutionellen Sektoren umfassen institutionelle Einheiten, die weitgehend ähnliche Merkmale und Verhaltensweisen aufweisen. Dazu gehören private Haushalte und private Organisationen ohne Erwerbszweck, nichtfinanzielle Kapitalgesellschaften, finanzielle Kapitalgesellschaften und der Staat. Transaktionen mit Gebietsfremden sowie die finanziellen Forderungen von Gebietsansässigen an Gebietsfremde und umgekehrt werden im Konto „Übrige Welt“ erfasst.

Der Sektor der privaten Haushalte umfasst alle privaten Haushalte einschließlich deren Unternehmen. Diese umfassen Einzelunternehmen und die meisten Personengesellschaften ohne eigene Rechtspersönlichkeit. Daher generiert der Sektor neben Konsum auch Produktion und Unternehmensgewinne. In den europäischen Konten werden private Organisationen ohne Erwerbszweck wie Wohltätigkeitsorganisationen und Gewerkschaften mit privaten Haushalten zusammengefasst. Ihr wirtschaftliches Gewicht ist relativ.

Der Sektor nichtfinanzielle Kapitalgesellschaften comprises all private and public corporate enterprises that produce goods or provide non-financial services to the market.

Der Sektor Staat umfasst keine öffentlichen Unternehmen, sondern zentrale, staatliche (regionale) und lokale Gebietskörperschaften sowie Sozialversicherungen.

Der Sektor der finanziellen Kapitalgesellschaften umfasst alle privaten und öffentlichen Einrichtungen, die finanzielle Mittlertätigkeiten ausüben, wie monetäre Finanzinstitute (die weitgehend Banken entsprechen), Investmentfonds, Versicherungsgesellschaften und Alterssicherungssysteme. Er wird weiter unterteilt in monetäre Finanzinstitute, Investmentfonds ohne Geldmarktfonds, sonstige finanzielle Mittler, Versicherungsgesellschaften und Alterssicherungssysteme.

Die übrige Welt wird ebenfalls in den Sektorkonten berücksichtigt. Sie fasst die gebietsfremden Einheiten zusammen, soweit sie Transaktionen mit gebietsansässigen institutionellen Einheiten durchführen oder andere Wirtschaftsbeziehungen mit gebietsansässigen Einheiten unterhalten. Die übrige Welt stellt nicht per se einen institutionellen Sektor dar, für den das vollständige Kontensystem auszufüllen ist, wenngleich es zweckmäßig ist, die übrige Welt als einen Sektor zu behandeln.

Ein Vergleich zwischen den jährlichen und den vierteljährlichen finanziellen Sektorkonten ist schwierig. Dies liegt an der Art und Weise, wie sie erstellt werden:

- die jährlichen finanziellen Sektorkonten werden auf der Grundlage des Europäischen Systems Volkswirtschaftlicher Gesamtrechnungen (ESVG 2010) erstellt

- die vierteljährlichen finanziellen Sektorkonten werden auf der Grundlage der Leitlinien für die Finanzierungsrechnungen für die Währungsunion (MUFA) erstellt.

Ihre Anforderungen unterscheiden sich beispielsweise in Bezug auf den Erfassungsbereich der Reihen und den Beginn der Zeiträume. Es gibt ständige Bemühungen zur Angleichung der jährlichen und vierteljährlichen Daten, was jedoch in der Praxis nicht immer erreicht wird.

In den europäischen Sektorkonten werden grundsätzlich alle Transaktionen zwischen Wirtschaftssubjekten in einem bestimmten Zeitraum erfasst und die Anfangs- und Schlussbestände an Forderungen und Verbindlichkeiten in den finanziellen Vermögensbilanzen ausgewiesen. Die Transaktionen werden in verschiedene Kategorien eingeteilt, die jeweils eine eigene wirtschaftliche Bedeutung haben. Beispielsweise umfasst die Kategorie „Arbeitnehmerentgelt“ die Löhne und Gehälter vor Abzug von Steuern und Sozialbeiträgen sowie die von den Arbeitgebern entrichteten Sozialbeiträge.

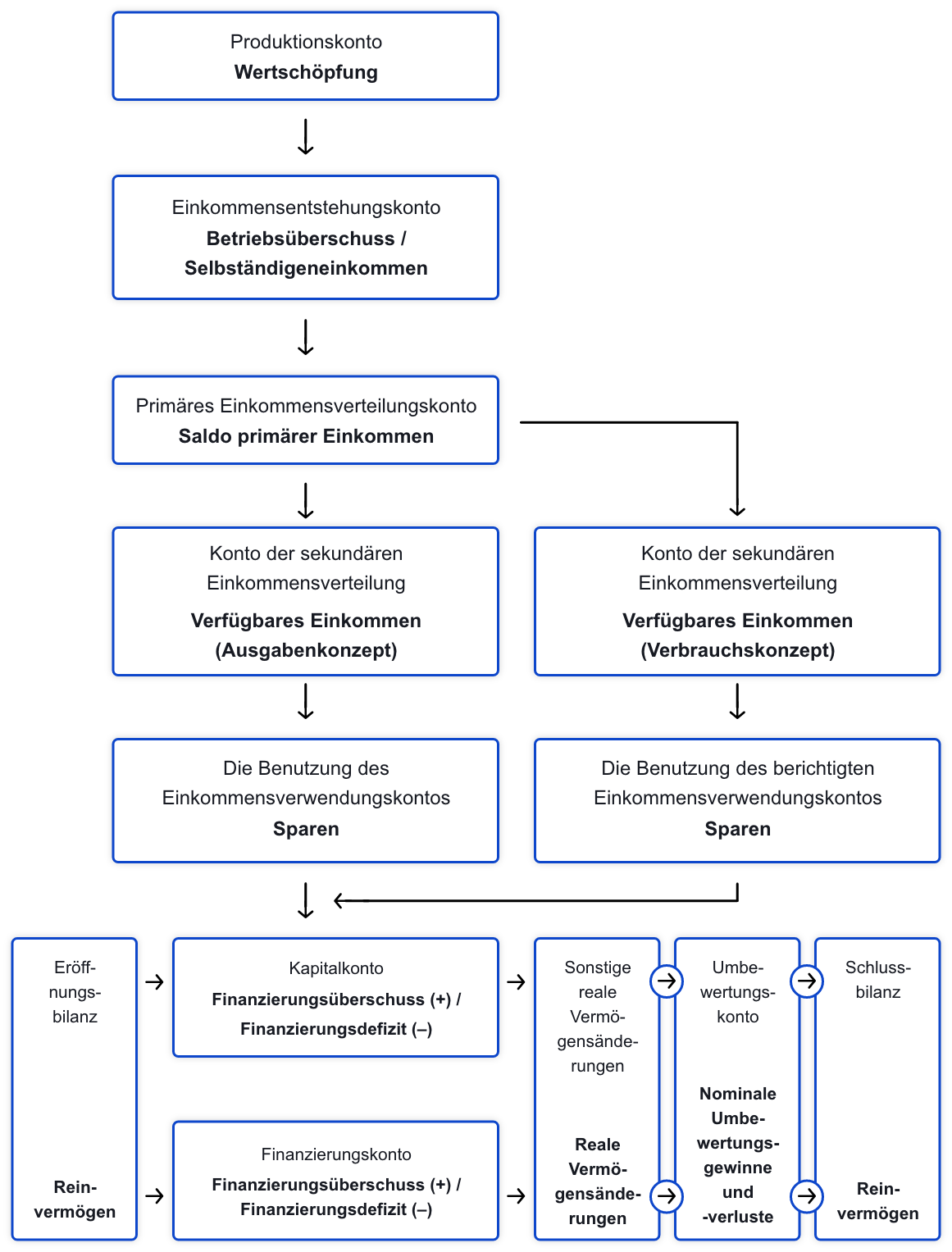

Diese Kategorien von Transaktionen wiederum werden als Abfolge von Konten dargestellt, die jeweils einen bestimmten wirtschaftlichen Prozess abdecken. Diese Prozesse reichen von der Produktion über die Entstehung, Verteilung (oder Umverteilung) von Einkommen sowie die Verwendung des Einkommens für den Konsum, das Sparen und Investitionen (wie im Vermögensbildungskonto ausgewiesen) bis hin zu Finanztransaktionen wie der Aufnahme und Vergabe von Krediten.

Jede nichtfinanzielle Transaktion wird als Zunahme des „Aufkommens“ eines bestimmten Sektors und als Zunahme der „Verwendung“ eines anderen Sektors erfasst. So werden auf der Aufkommensseite der Transaktionskategorie „Zinsen“ die Zinseinnahmen der verschiedenen Wirtschaftssektoren ausgewiesen, auf der Verwendungsseite dagegen die zu zahlenden Zinsen.

Für jede Transaktionsart entspricht die Gesamtsumme des Aufkommens aller Sektoren und der „übrigen Welt“ der Gesamtverwendung. Jedes Konto führt zu einem aussagekräftigen Saldo, dessen Wert dem Gesamtaufkommen abzüglich der Gesamtverwendung entspricht. Kontensalden wie BIP oder Sparen (netto) sind in der Regel wichtige Indikatoren für die Wirtschaftsleistung. Sie werden auf das nächste Konto übertragen.

Transaktionskonten, Vermögensänderungskonten und Vermögensbilanzen

Transaktionen werden in zwei Kontenkategorien eingeteilt: Transaktionskonten und Vermögensänderungskonten

- Auf den Transaktionskonten werden Transaktionen verbucht, die nicht mit dem Kauf oder Verkauf finanzieller oder nichtfinanzieller Vermögenswerte verbunden sind. Der letzte Saldo dieser Kontengruppe ist das Sparen. Dies bezieht sich auf den Teil des verfügbaren Einkommens, der nicht für Konsumzwecke ausgegeben, sondern – neben etwaigen Vermögenstransfers – zum Erwerb von Vermögenswerten oder zur Verringerung von Verbindlichkeiten verwendet wird.

- Vermögensänderungskonten in denen Transaktionen – Vermögensbildungskonten und Finanzierungskonten – ausgewiesen werden, die den Nettoerwerb nichtfinanzieller und finanzieller Vermögenswerte und die Nettoaufnahme von Verbindlichkeiten erfassen. Die verbleibenden Vermögensänderungskonten erfassen sonstige Veränderungen in den Bilanzen, wie Neubewertungen und Abschreibungen uneinbringlicher Forderungen. Die Vermögensbildungskonten erklären somit alle Veränderungen in den Vermögensbilanzen für nichtfinanzielle und finanzielle Zwecke.

- In den Vermögensbilanzen wird der Wert der Aktiva und Passiva zu einem bestimmten Zeitpunkt ausgewiesen.

Weiterführende Informationen

- Manual on sources and methods for the compilation of ESA95 financial accounts

- Report on developing a common approach to improve vertical consistency

- Vertical reconciliation - Summary table of statistical practice

- Information note on self-employment

- Guideline of the European Central Bank on the statistical reporting requirements