EU Sustainability Reporting Standards

date: 31/03/2021

Both the European Council and the European Parliament have called on the Commission to consider the development of European sustainability reporting standards for corporates. The Commission has taken a number of preparatory steps to speed up the development of European sustainability reporting standards. One of these steps was to ask the European Financial Reporting Advisory Group (EFRAG) to explore what these standards might look like and to propose a roadmap for their development. A dedicated multi-stakeholder task force chaired by Patrick de Cambourg, President of the French Accounting Standard Setter (Autorité des normes comptables) was set up for this purpose. The Commission also asked Jean-Paul Gauzès, the President of EFRAG and ex-MEP, to make recommendations for possible changes to the governance of EFRAG in the event that it were to be entrusted with the task of developing these standards. EFRAG published both reports on 8 March 2021. The Commission, which is preparing the revision of the Non-Financial Reporting Directive, is considering the recommendations when finalising its proposal, which it plans to publish in April 2021.

Sustainability reporting

Standardised, comparable, reliable and relevant sustainability information provided by companies constitutes the foundation of the sustainable finance ecosystem. Banks, insurance companies and asset managers need this information to manage their own exposure to sustainability-related risks and to manage the impacts of their investment and lending portfolios on society and the environment. NGOs and other civil society organisations need this information to monitor and hold companies accountable for the impact their business has on the outside world. Common sustainability reporting standards would be a major improvement on the current corporate reporting framework. They would mark a key step towards putting sustainability reporting and financial reporting on an equal footing.

The report from Jean-Paul Gauzès proposes how to deal with the challenge of creating a rigorous and inclusive process for the development of sustainability reporting standards. It sets out how national and European authorities could be involved, while ensuring that the process also draws upon the expertise of the private sector and civil society organisations. The report proposes the creation of an additional element – or ‘second pillar’ – within EFRAG, dedicated to work on the sustainability reporting standards. This would leave the existing financial reporting pillar of EFRAG largely unchanged. The proposed governance structure would also ensure the coordination and interconnectivity between the two pillars, given the growing interaction between financial and sustainability reporting.

Standard setting

The report from the multi-stakeholder task force chaired by Patrick de Cambourg, proposes a roadmap for the development of a comprehensive and dynamic set of EU sustainability reporting standards. It highlights a number of important building blocks, including:

- Standard-setting for sustainability reporting should reflect the needs of EU policies and legislation, including key components of the sustainable finance agenda such as the Taxonomy Regulation and the Sustainable Finance Disclosure Regulation

- The standard-setter should adopt a proportionate approach to SMEs by balancing (i) the specific governance, organisation and resources of SMEs and (ii) the need for sustainability information produced by SMEs to be relevant for their stakeholders (value chain and financial institutions in particular)

- The standard-setter should consider intangibles as a key dimension of sustainable business development and therefore of sustainability reporting

The report stresses the need to adequately connect financial and sustainability reporting, and for standards to cover not just backward-looking information about past performance, but also forward-looking information. It explores in detail the practical implications for the standard-setter and for companies of the so-called double materiality perspective: the idea that companies should report on the sustainability-related risk to which they are exposed, as well as on their own impacts on people and the environment.

Future standards

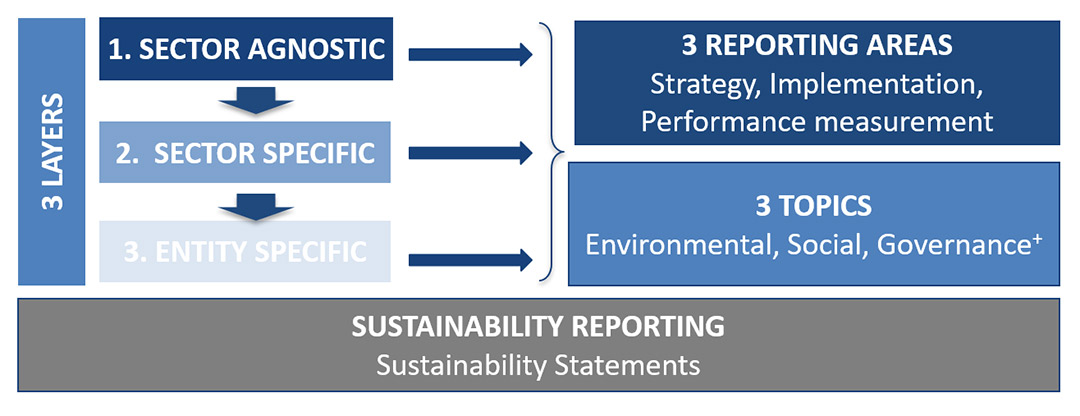

The report from the multi-stakeholder task force chaired by Patrick de Cambourg recommends three layers of reporting: “sector-agnostic” (disclosures that all companies have to make regardless of their sector), “sector-specific” (disclosures that reflect the particular risks and impacts of a given sector), and “entity-specific” (disclosures that a company may make about issues relevant to its own particular circumstances). The standards would cover the complete range of sustainable issues under the well-established structure of environmental, social and governance (ESG). And they would cover three broad reporting areas: the company’s strategy, its implementation, and performance measurement.

Financial standard-setting has taken decades to reach maturity, but we do not have that luxury in the case of sustainability reporting standards. The report proposes therefore to begin the process by establishing a first set of standards covering core information for the three sustainability topics (ESG) and the three reporting areas. The content of those standards would then be enhanced in a second phase and on an on-going basis.

The international dimension

Both reports stress that standard setting should build upon and contribute to international initiatives that have similar goals, and this cooperation should be carried out in a spirit of partnership and ‘co-construction’. The report from Jean-Paul Gauzès proposes a structured dialogue between EU and global standard-setting initiatives, and raises the idea of joint projects to develop new standards where that might be appropriate. It also proposes the establishment of a Consultative Forum through which EFRAG would coordinate with international and national standard-setting bodies.

These reports represent an important voice in the discussions about how best to develop European corporate sustainability reporting. Their recommendations are being considered by the Commission when finalising the proposal for the revision of the Non-Financial Reporting Directive (NFRD). The revision of the NFRD is a crucial element for strengthening the foundations for sustainable investment, the importance of which was stressed in the sustainable finance action plan.

Read more on the reports:

https://ec.europa.eu/commission/presscorner/detail/en/mex_21_1062

https://ec.europa.eu/info/publications/210308-efrag-reports_en